.jpg)

ΘΕΜΑ: Οικονομικά (Προσαύξηση στο Επίδομα Ιδιαίτερων Συνθηκών Εργασίας)

ΣΧΕΤ.: α. ΠΔ 200/1993 (ΦΕΚ Α΄ 75, «Περί Οδοιπορικών Εξόδων Εσωτερικού του Στρατιωτικού Προσωπικού των Ε.Δ.»)

β. ΚΥΑ υπ΄ αριθμ. Φ.841/26674/Σ.4145/2023 (ΦΕΚ Β΄ 1425, Καθορισμός ύψους, όρων και προϋποθέσεων χορήγησης της προσαύξησης του επιδόματος ιδιαιτέρων συνθήκων εργασίας για τα πληρώματα των πολεμικών πλοίων που βρίσκονται σε αποστολή και για το προσωπικό των Ενόπλων Δυνάμεων που εκτελεί ειδική αποστολή.»)

γ. Υπ’ αριθμ. πρωτ. 032/2023 έγγραφό μας

δ. Υπ’ αριθμ. πρωτ. 035/2023 έγγραφό μας

ε. Υπ’ αριθμ. πρωτ. 702/2023/ΠΟΕΣ

1. Με τα σχετικά (γ) και (δ) έγγραφά μας αποκαλύψαμε, ενάντια στο κλίμα θριαμβολογιών και γενικότερης ευφορίας, ότι η προσαύξηση στο επίδομα ιδιαιτέρων συνθηκών εργασίας μόνο προσαύξηση δεν είναι. Επιπρόσθετα αναδείξαμε, ότι αντί για ευφορία καραδοκεί η εφορία, αφού η μέχρι πρότινος αυτοτελώς φορολογούμενη αποζημίωση για εκτέλεση υπηρεσίας (όπως είναι η πλεύσιμη) πλέον θα προσμετράται στο εισόδημα.

2. Παρά τις προσπάθειες για να πειστούν οι στρατιωτικοί του ΠΝ, περί μιας δήθεν καλύτερης «νέας πραγματικότητας» ως προς την «προσαύξηση», η Αλήθεια δεν μπορεί να κρυφτεί. Προσφάτως περιήλθαν στην Ένωσή μας διαμαρτυρίες από στελέχη, αναφορικά με τις υπέρογκες κρατήσεις και μάλιστα για τη μόνη αποζημίωση της (β) σχετικής που, πιθανώς, να μπορούσε να φέρει κάποια πραγματική αύξηση στο εισόδημα του προσωπικού: αυτή της παρα.3β, δηλαδή της αποζημίωσης ύψους 100 €. Τελικώς διαψεύστηκε και αυτή η περίπτωση.

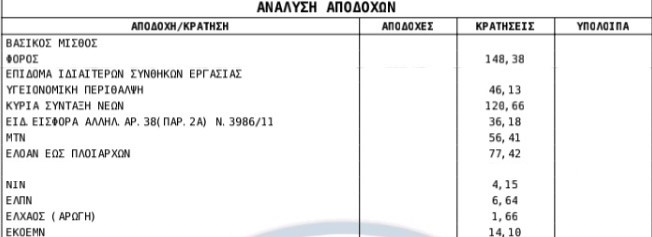

3. Ακολούθως θα παραθέσουμε αποσπάσματα από δύο φύλλα μισθοδοσίας συνεχόμενων μηνών που μας απέστειλε χαμηλόμισθο / χαμηλόβαθμο στέλεχος του ΠΝ, το οποίο επέστρεψε από πολύμηνη «ειδική αποστολή εκτός περιοχής ευθύνης Α/ΓΕΕΘΑ». Το πρώτο απόσπασμα του ΦΜ είναι από το συνηθισμένο μισθολόγιο, ενώ στο δεύτερο έχει καταβληθεί η «προσαύξηση» της ειδικής αποστολής:

α. Όπως παρατηρούμε στην πρώτη περίπτωση, οι συνηθισμένες κρατήσεις ανέρχονται σε:

- 148,38 € φόρο.

- 46,13 € υγειονομική περίθαλψη

- 120,66 € κύρια σύνταξη νέων

- 36,18 € ειδική εισφορά αλληλεγγύης άρ.38 (παρ.2α) ν.3986/11

- 77,42 ΕΛΟΑΝ έως Πλοιάρχων

- Σύνολο εν λόγω κρατήσεων: Τετρακόσια είκοσι οκτώ ευρώ και εβδομήντα επτά λεπτά (428,77 €)

(Οι υπόλοιπες κρατήσεις δεν απαιτείται να καταγραφούν διότι παραμένουν αμετάβλητες. Ομοίως δεν συνυπολογίζονται στους υπολογισμούς.)

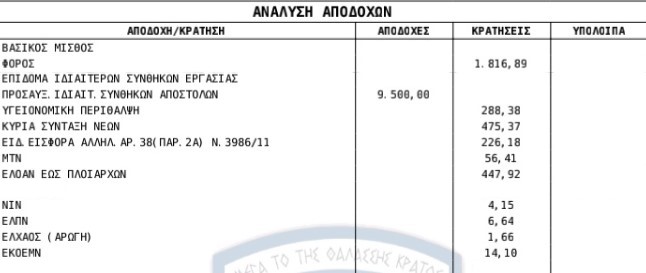

β. Με τη μισθοδοσία του επόμενου μήνα, καταβλήθηκε το ποσόν των 9.500 €, ήτοι με 100 €/ημέρα (μικτά) για 95 μέρες πλου. Οι κρατήσεις σε αυτήν την περίπτωση ανέρχονται σε:

- 1816,89 € φόρο.

- 288,38 € υγειονομική περίθαλψη

- 475,37 € κύρια σύνταξη νέων

- 226,18 € ειδική εισφορά αλληλεγγύης άρ.38 (παρ.2α) ν.3986/11

- 447,92 ΕΛΟΑΝ έως Πλοιάρχων

- Σύνολο κρατήσεων: τρεις χιλιάδες διακόσια εξήντα δύο ευρώ και εβδομήντα τέσσερα λεπτά (3262,74 €)

γ. Από τη διαφορά των δύο ποσών προκύπτει ότι η πρόσθετη επιβάρυνση που έφερε η «προσαύξηση στο επίδομα ιδιαιτέρων συνθηκών εργασίας» ανέρχεται σε δύο χιλιάδες οκτακόσια τριάντα τρία ευρώ και ενενήντα επτά λεπτά (2833,97 €). Δηλαδή «με το καλημέρα», παρακρατήθηκε το 30% της αποζημίωσης και αυτό δίχως να έχουμε ασχοληθεί ακόμα με τις φορολογικές κλίμακες.

4. Από το ν. 4172/2013 (Κώδικας Φορολογίας Εισοδήματος) προκύπτουν τα εξής:

α. Αρκεί και μόνο η αποζημίωση για τον συγκεκριμένο πλου (ακόμα κι αν το πλοίο δεν ταξιδέψει για το υπόλοιπο του έτους) για να ανεβάσει κατά μία φορολογική κλίμακα όλο το πλήρωμα.

β. Υπό φυσιολογικές συνθήκες όμως και με δεδομένο ότι θα υπάρχουν κι άλλα πρόσθετα εισοδήματα (πρόσθετες «αποστολές» εντός του έτους, νυκτερινή αποζημίωση κλπ), θεωρούμε δεδομένο ότι εγκυμονείται ο κίνδυνος το προσωπικό να κινδυνεύει να ανέβει έως και δύο φορολογικές κλίμακες!

γ. Σύμφωνα με τους ισχύοντες πίνακες υπολογισμού φόρου, η φορολογία μπορεί να ανέλθει έως τα 5.900 € (από 3.100 €), δηλαδή πρόσθετη επιβάρυνση 2.800 €, κάτι που, όμως, θα γίνει αντιληπτό στο εκκαθαριστικό της εφορίας την επόμενη χρονιά.

5. Σε ένα «ευνοϊκό» σενάριο (όπου η πρόσθετη φορολόγηση δεν θα πιάσει ταβάνι), αναμένουμε ότι «καθαρό» θα απομένει ανά περίπτωση περίπου το 60-70% του αρχικού (μικτού) ποσού, ανάλογα με το μισθολογικό κλιμάκιο και την οικογενειακή κατάσταση του στελέχους. Εν ολίγοις, ακριβώς όπως είχαμε προβλέψει με τα σχετικά (γ) και (δ) και έχει επιβεβαιώσει και το ΓΕΝ με έγγραφό του. Προσεγγιστικά το εναπομείναν (καθαρό) ποσόν για την πλειοψηφία των περιπτώσεων αναμένουμε να ανέρχεται σε περίπου πέντε χιλιάδες επτακόσια ευρώ (5.700 €).

6. Ωστόσο, ας δούμε τι θα λάμβανε το ίδιο πλήρωμα, για τον ίδιο πλου με το «προηγούμενο καθεστώς»:

α. Για τον ίδιο αριθμό ημερών πλου (95), το προσωπικό θα ελάμβανε 60 € τη μέρα, άρα 5.700 € (μικτά).

β. Κατόπιν αυτοτελούς φορολόγησης (10%), το προσωπικό θα ελάμβανε καθαρά πέντε χιλιάδες διακόσια τριάντα ευρώ (5.230 €), τα οποία όμως δεν θα συνυπολογίζονταν στο συνολικό εισόδημα.

7. Τι προκύπτει από το σύνολο όσων έχουμε αποκαλύψει μέχρι σήμερα και δυστυχώς επιβεβαιώνονται με τον χειρότερο τρόπο μέσα από μία σειρά από μεθοδεύσεις που δεν μπορούν να διαψευστούν:

α. Κατ’ αρχάς ότι υπάρχει ένας ιδιαίτερα σοβαρός εμπαιγμός εις βάρος του προσωπικού του ΠΝ συνολικά (και όχι μόνο του Στόλου, το προσωπικό του οποίου αισθάνεται πολλαπλά προσβεβλημένο και απαξιωμένο). Αυτό αποδεικνύεται από τη σχεδόν άμεση σιωπηρή κατάργηση της ιδιαίτερα κακής παρα.2 του άρθρου 1 της (β) σχετικής, η οποία αφορούσε αποκλειστικά το Στόλο και την αντικατάστασή της από το «προηγούμενο καθεστώς» που είχε επιχειρηθεί να παρουσιαστεί ως χειρότερο.

β. Υπενθυμίζουμε ότι εν λόγω επίδομα είχε εξαγγελθεί από τον κ. Πρωθυπουργό, όχι μόνο στη ΔΕΘ, αλλά και κατά την παρουσία του στο Ναύσταθμο Σαλαμίνας, ότι θα αφορούσε μόνο το προσωπικό του Στόλου και τελικώς έφτασε να το αποκλείει εξ ολοκλήρου.

γ. Μέσα από απολύτως αδιαφανείς διαδικασίες και με όρους που δεν έχουν διευκρινισθεί, το προσωπικό του Στόλου είδε να εξαιρούνται η συντριπτική πλειοψηφία των ετησίων πλόων, δημιουργώντας παιδιά και αποπαίδια για στελέχη που επιχειρούν υπό τις ίδιες δυσμενείς συνθήκες.

δ. Ακόμα σοβαρότερα, διαπίστωσε ότι η περιβόητη προσαύξηση δεν ήταν τίποτα περισσότερο από μειώσεις (στη χειρότερη περίπτωση) έως «μια από τα ίδια» (στην καλύτερη). Εύκολα δε, κατέστη προφανές ότι η όλη μεθόδευση έγινε απλώς για να ενσωματωθεί στο εισόδημα μια αποζημίωση που φορολογείτο αυτοτελώς, προκειμένου να παρουσιάζει τους στρατιωτικούς ως έχοντες και προνομιούχους, κάτι που δεν ισχύει σε καμία περίπτωση και έχει αναγνωριστεί και από το ΣτΕ.

8. Τέλος, προκειμένου να καταρριφθεί διά παντός η εσφαλμένη και στρεβλή εικόνα που επιχειρείται να καλλιεργηθεί ότι η «προσαύξηση» δήθεν έφερε κάποια «νέα πραγματικότητα» που δεν υπήρχε, επισημαίνουμε ότι αποζημιώσεις προϋπήρχαν για τους πλόες και μάλιστα υπό καλύτερους όρους, οι οποίοι απλώς αντικαταστάθηκαν με δυσμενέστερους.

9. Κατόπιν των ανωτέρω απαιτούμε την άμεση ανάληψη ενεργειών αναγνώρισης του έργου του στρατιωτικού προσωπικού του ΠΝ, η έλλειψη της οποίας μετουσιώνεται σε αυξανόμενες παραιτήσεις που, πλέον δεν μπορούν να κρυφθούν κάτω από το χαλάκι, ενώ παράλληλα διαψεύδουν το κλίμα θριαμβολογίας και παροχών που έχει καλλιεργηθεί. Συγκεκριμένα ζητάμε:

α. Την άμεση κατάργηση της (β) σχετικής ΚΥΑ και την έκδοση νέας, ώστε να προσαρμοστεί το εν λόγω επίδομα αποκλειστικά στο προσωπικό του ΠΝ (όπως ήταν και η αρχική πρόθεση), με παράλληλη θέσπιση πρόσθετων αποζημιώσεων για το σύνολο του προσωπικού των ΕΔ και παράλληλη ενίσχυση του οικείου προϋπολογισμού.

β. Την ανάληψη άμεσων ενεργειών (ηθικών, θεσμικών και υλικών) για τη βελτίωση των συνθηκών της καθημερινότητας, με την ελπίδα ότι αυτά θα αποτελέσουν ισχυρά κίνητρα να ξαναγίνουν ελκυστικές οι ΕΔ και ιδίως το ΠΝ. Στο δεύτερο κομμάτι, η Ένωσή μας προσεχώς θα προβεί σε υποβολή ρεαλιστικών προτάσεων με βάση τα προβλήματα όπως πραγματικά είναι και όχι όπως πιθανώς να παρουσιάζονται.