.jpg)

.jpg)

ΘΕΜΑ: Οικονομικά (Αποζημίωση Νυκτερινής Απασχόλησης)

ΣΧΕΤ.: α. ΠΔ 200/1993 (ΦΕΚ Α΄ 75, «Περί Οδοιπορικών Εξόδων Εσωτερικού του Στρατιωτικού Προσωπικού των Ε.Δ.»)

β. ΚΥΑ υπ΄ αριθμ. Φ.840/134808/Σ.21822/2022 (ΦΕΚ Β΄ 6672, Καθορισμός του ανώτατου ορίου ωρών νυχτερινής απασχόλησης και των όρων και προϋποθέσεων χορήγησης της ειδικής αποζημίωσης ανά ώρα νυχτερινής απασχόλησης στο στρατιωτικό προσωπικό των Ενόπλων Δυνάμεων»)

γ. Υπ’ αριθμ. πρωτ. 032/2023 έγγραφό μας

δ. Υπ’ αριθμ. πρωτ. 035/2023 έγγραφό μας

ε. Υπ’ αριθμ. πρωτ. 051/2023 έγγραφό μας

1. Πρόσφατα, με το (ε) σχετικό αποκαλύψαμε μια ακόμα απαράδεκτη μεθόδευση εις βάρος του προσωπικού του ΠΝ (που είμαστε βέβαιοι ότι έχει περαιτέρω εφαρμογή και στα άλλα Όπλα), αναφορικά με τη σιωπηρή κατάργηση της αποζημίωσης για εκτέλεση 24ωρης υπηρεσίας σε ημέρες αργιών, ύψους οκτώ ευρώ και ογδόντα λεπτών (8,80 €).

2. Δυστυχώς ο κατήφορος δείχνει να μην έχει τέλος. Σήμερα θα φέρυμε στο προσκήνιο αντίστοιχο φαινόμενο που παρουσιάστηκε με την έναρξη καταβολής της αποζημίωσης νυκτερινής απασχόλησης και μέχρι σήμερα δεν έτυχε της απαιτούμενης προσοχής.

3. Εν λόγω αποζημίωση ξεκαθαρίζεται ρητώς ότι είναι για «εκτέλεση διατεταγμένης υπηρεσίας» [άρθρο 2, παρα.1 της (β) σχετικής]. Επίσης, με την παρα.2 του άρθρου 3 ίδιας, προβλέπεται ότι «Η ειδική αποζημίωση καταβάλλεται στους δικαιούχους βάσει των μισθολογικών καταστάσεων μαζί με τις λοιπές αποδοχές του στρατιωτικού προσωπικού». Ενώ λοιπόν θα ανέμενε κανείς εν λόγω αποζημίωση να καταβάλλεται υπό τους όρους και προϋποθέσεις του (α) σχετικού, με έκπληξη έχουμε διαπιστώσει ότι καταβάλλεται με τη μισθοδοσία, άρα υπόκειται σε φόρο εισοδήματος.

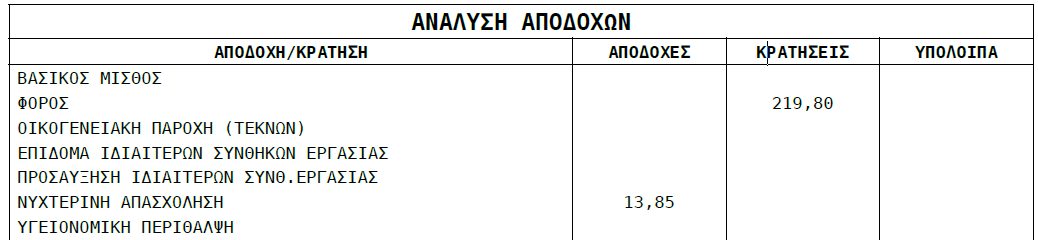

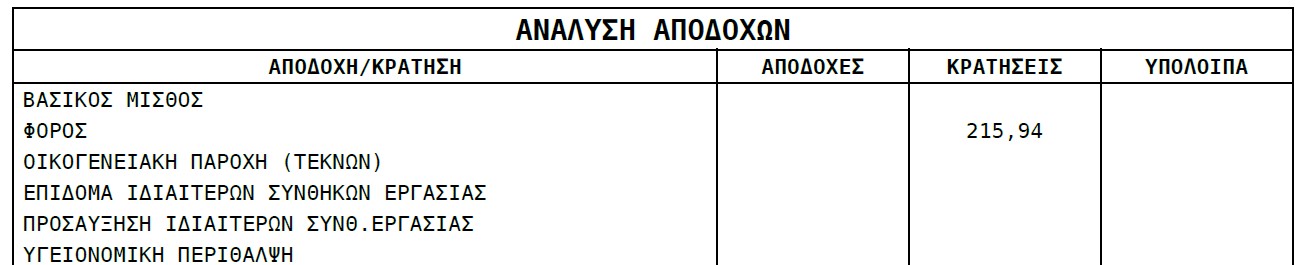

4. Το κάτωθι παράδειγμα με βάση φύλλα μισθοδοσίας στελέχους του ΠΝ είναι ιδιαίτερα διαφωτιστικό:

α. Με τη μισθοδοσία μηνός Ιουνίου 2023 του κατεβλήθη το μικτό ποσόν των δεκατριών ευρώ και ογδόντα πέντε λεπτών (13,85 €) [ήτοι 2,77 € επί 5 ώρες = 13,85 €] που αντιστοιχεί στη νυκτερινή απασχόληση μίας (1) 24ωρης υπηρεσίας.

β. Οι συνολικές κρατήσεις φόρου τον ίδιο μήνα ανήλθαν σε διακόσια δεκαεννιά ευρώ και ογδόντα λεπτά (219,80 €).

γ. Εντούτοις, τον αμέσως προηγούμενο μήνα (Μάιο), δίχως να έχει μεσολαβήσει οικονομική μεταβολή και δίχως να υπήρχε αντίστοιχη καταβολή νυκτερινής αποζημίωσης, ο φόρος είχε ανέλθει σε διακόσια δεκαπέντε ευρώ και ενενήντα τέσσερα λεπτά (215,94 €).

δ. Από τα ανωτέρω προκύπτει ότι ο φόρος επί της αποζημίωσης για πέντε (από τις οκτώ) ώρες νυκτερινής απασχόλησης σε μία (1) βάρδια ανέρχεται σε τρία ευρώ και ογδόντα έξι λεπτά (3,86 €), δηλαδή φόρος εισοδήματος ύψους 28%. Αντίστοιχα παραδείγματα υφίστανται και για μεγαλύτερο αριθμό βαρδιών βεβαίως.

ε. Επαναλαμβάνουμε ότι για μία εκτέλεση 24ωρης υπηρεσίας οι 3 ώρες από τις 8 της νυκτερινής απασχόλησης δεν αποζημιώνονται (άρα έχουμε μη καταβληθέντα 8,31 € μικτά).

5. Από τα παραπάνω προκύπτουν τα εξής:

α. Το καθαρό ποσόν αποζημίωσης για νυκτερινή απασχόληση που αναλογεί σε εκτέλεση μίας (1) 24ωρης υπηρεσίας είναι εννέα ευρώ και ενενήντα λεπτά (9,90 €).

β. Αν το μικτό ποσόν φορολογείτο αυτοτελώς (10%), το καθαρό θα ήταν δώδεκα ευρώ και σαράντα έξι λεπτά (12,46 €). Κοινώς όλη αυτή η αδιανόητη μεθόδευση έγινε για να εξοικονομήσει άμεσα το Κράτος επιπλέον ποσά της τάξης των δυο ευρώ και πενήντα έξι λεπτά (2,56 €) για τη μία εκτέλεση υπηρεσίας!

Μετά τα 8,80 €, από τα ταμεία του Κράτους φαίνεται ότι λείπουν επιπλέον 2,56 €! Ντροπή!

6. Ωστόσο προκύπτει ένα εύλογο ερώτημα: που βασίζεται εν λόγω αυθαιρεσία; Προφανώς στην παρα.2, άρθρου 3 της (β) σχετικής. Όμως, είναι προφανές ότι η τακτική μισθοδοσία προφανώς και δεν μπορεί να θεωρηθεί «λοιπές αποδοχές». Λοιπές αποδοχές ήταν τα 8,80 €, τα πλεύσιμα, η αποζημίωση για εκτέλεση υπηρεσίας γενικώς, δηλαδή αποζημιώσεις που καταβάλλονταν στους τραπεζικούς λογαριασμούς των δικαιούχων, εκτός τακτικής μισθοδοσίας. Η τακτική μισθοδοσία δεν μπορεί να θεωρηθεί «λοιπές αποδοχές».

7. Δυστυχώς όμως, ο όλεθρος δεν σταματάει εδώ: αν αναλογιστούμε όσα έχουμε αποκαλύψει για την «προσαύξηση» στο επίδομα ιδιαιτέρων συνθηκών (επί της οποίας θα επανέλθουμε προσεχώς με πολύ σοβαρές αποκαλύψεις) και τον τρόπο που είναι βέβαιο ότι θα επηρεάσει δυσμενώς τους φορολογικούς συντελεστές, τότε διαπιστώνουμε ότι πρόκειται για ένα λεπτομερώς οργανωμένο σχέδιο, το οποίο αναμένουμε να ολοκληρωθεί, αφενός με την κατάργηση του (α) σχετικού με τρόπο που θα περικόπτει δικαιούχους, αφετέρου με το περιβόητο νέο μισθολόγιο που είμαστε βέβαιοι ότι θα κινείται προς την ίδια κατεύθυνση των «περικοπών μέριμνας».

8. Κατόπιν των ανωτέρω θεωρούμε ότι υπάρχει προφανής και σκόπιμη παρερμηνεία εκ μέρους της Διοίκησης, που αφορά μια αποζημίωση που ξεκάθαρα ορίζεται ότι καταβάλλεται σε εκτέλεση διατεταγμένης υπηρεσίας και ως εκ τούτου οφείλει να φορολογείται αυτοτελώς. Ως εκ τούτου απαιτούμε:

α. Την άμεση επιστροφή της διαφοράς για το σύνολο των βαρδιών από την αρχή του έτους, προς κάθε δικαιούχο ως αχρεωστήτως καταβληθείσα.

β. Τη ρύθμιση / διόρθωση του υφιστάμενου πλαισίου ώστε εν λόγω αποζημίωσης να καταβάλλεται με βάση το (α) σχετικό, δηλαδή με αυτοτελή φορολόγηση.